消費税の真実?

こんにちは本部のまっさんです。

知っていましたか?

消費税について、私たち消費者がお店で支払う(納税する)税というイメージをもっている人も多いかと思いますが、消費税法では消費税の納税義務者は「事業者」と定めています(消費税法5条)。したがって、消費税は、会社などの法人を含む事業者が納税する仕組みになっています。

※「事業者」とは、個人事業者(事業を行う個人)と会社などの法人のことをいいます。

それでは私たち消費者は、消費税との関係でどのような立場にあるかというと、消費税は事業者が商品やサービスの価格に転嫁(上乗せ)することが予定されているので、事実上その転嫁(上乗せ)された部分の金額を負担する「担税者」ということになります。ただし、商品やサービスの価格は、その内容や魅力度、取引先との関係などによって決まるため、必ず転嫁(上乗せ)されるわけではなく、その可能性が認められているにすぎません。零細な個人事業者や中小法人のなかには、10%(飲食料品等8%)を商品やサービスの価格に転嫁(上乗せ)することができず、自ら負担して納税している場合も考えられます。ですから、消費税は、事業者の消費者からの「預かり金」という説明も正しくないことになります。

※「担税者」とは、税金を納める義務のある人(納税者)と,税金を負担する人(担税者)が異なる税金 のことをいいます。 税金を納める義務のある人(納税者)と,税金を負担する人(担税者)が同じである 税金のことをいいます。

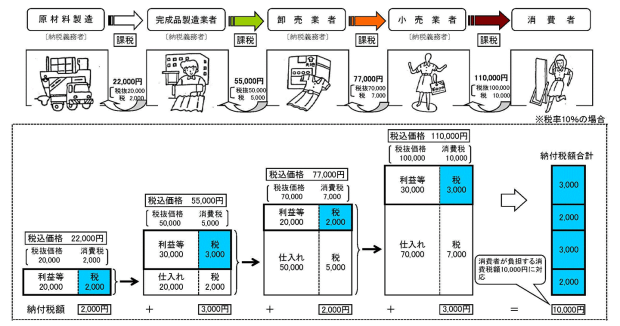

実際の消費税の課税の仕組みは、小売業者と消費者との取引だけにかかる税ではなく、下図のとおり原材料製造業者から小売業者までの流通過程の各段階において課税される売上にかかる税額から仕入にかかる税額を差し引いた差額(課税売上×税率-課税仕入×税率)をそれぞれ納める仕組みとなっています。

[出典]

財務省ホームページ「消費税に関する基本的な資料」多段階課税の仕組み(イメージ)

この仕組を明確にするべく今年の10月1日から始まるのが、テレビコマーシャルで最近良く流れているインボイス制度になります。

納付する消費税額=課税売上×税率-課税仕入×税率を明確にするために「適格請求書(インボイス)」または「適格簡易請求書(簡易インボイス)」を保存することで仕入税額を控除できる制度です。

実際にこの制度を受けるためには国税庁に適格請求書発行事業者の登録申請を行う必要があり、行わなければ仕入に係る消費税の控除が受けられなくなります。

※インボイスとは本来、主に海外へ物品を発送する際に、その中味を英文で説明する書類のことで今回の制度では「売手が、買手に対し正確な適用税率や消費税額等を伝

えるための手段」であり、一定の事項 が記載された請求書や納品書その他これらに類するものをいいます。

実際には、免税事業者等も絡んで来ますので各事業者様は今導入に向けた対応に大変だと思います。みなさん頑張っていきましょう。